2月14日-20日当周,美国方面将公布PPI、零售销售、EIA及初请等重要数据,另外美联储还将公布1月会议纪要。其他国家需要关注的数据包括中国CPI、PPI,日本四季度GDP、英国失业率、欧元区信心指数等。美联储官员们也将会继续出面发表自己的货币政策主张。

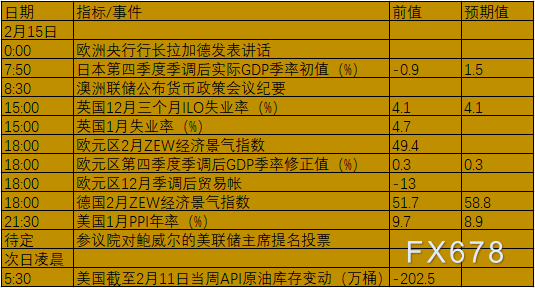

周二关键词:美国PPI、日本四季度GDP、英国失业率

欧洲央行行长克里斯蒂娜·拉加德在上周的新闻发布会上没有市场的预期的那么鸽派。因此,彭博经济研究将加息预测提前6个月至2022年12月。在计划发布下一轮经济预测的3月会议上,管理委员会似乎势将作出重大调整。

与去年12月的讲话形成鲜明对比的是,拉加德没有说欧洲央行今年不会加息。管理委员会在货币政策声明中表示,对通胀上行风险的担忧加剧。

拉加德在讲话中两次避免重复去年12月提出的2022年不会加息的观点。她在2021年12月说,“我们不太可能在2022年加息。”

这一转变很重要,预计管理委员会将在2022年12月将存款利率上调25个基点至-0.25%。这与货币市场目前的预期一致。

2022年12月的会议似乎是首次加息的最可能时机,因为新发布的预测将覆盖到2025年,这有助于巩固有关通胀率预计将持久保持在2%或以上的观点。此外,预计通胀率在2022年第四季度仍将高于目标,但在2023年第一季度会因能源基数效应而下降。因此,在2022年12月表明首次加息比在2023年3月更容易。

美国12月整体PPI比11月小幅上升0.2%,低于预估的0.4%,更远小于11月时的1.0%升幅(修正后数字);与一年前相比,升幅仍高达9.7%,比11月及市场预估的升幅9.8%微降。

PPI升幅急缩,暗示数据可能已经触顶,接下去可能迎来拐点,但是由于今年来能源价格又再度回升,加上疫情升高,这给PPI数据提供了新的支撑。

从1月份的CPI数据来看,CPI同比达到7.5%,高于预期的7.2%,刷新40年高位,因此预料PPI数据可能会比预期中的更加坚挺。

英国央行将密切关注12月就业市场数据,以衡量经济表现是否符合其最新预测。英国央行的指引表明,如果数据符合预期,那么未来几个月利率将再次上调。

预测在截至十二月的三个月里,失业率将稳定在4.1%。

就业数据比劳动力调查提前一个月发布,将初步判断1月份就业形势是否发生了实质性变化,以及奥密克戎是否对招聘产生了影响。

总体来看,工资增长正在降温,但估计基本工资增长可能接近4%,高于英国央行2%的通胀目标。常规工资增长3.6%,低于11月的3.8%。

经济学家认为,虽然第四季度日本经济预计将出现明显正增长,但考虑到日本经济长期存在结构性问题,四季度平均增速将仅为1%左右。要实现可持续的经济复苏,日本必须推进改革,提高劳动生产率。

若要实现年内实际GDP恢复至疫情前水平这一目标,今年第四季度日本经济增速按年率计算必须达到9.5%以上,这十分困难。

国际机构对日本经济复苏的预期普遍比日本国内看法悲观。

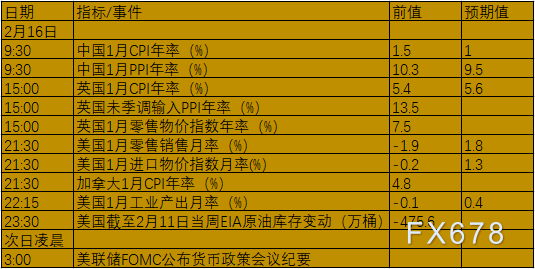

周三关键词:中国CPI、PPI、美国零售销售、会议纪要、EIA

中国1月消费者价格通胀可能放缓,受食品价格下跌影响,同比涨幅将跌破1%。

预计1月份CPI同比上涨0.9%,低于2021年12月的1.5%。

高频数据显示食品价格拖累通胀。猪肉价格同比跌幅更大。农业农村部发布的农产品批发价格200指数同比也出现下降,扭转了12月和11月上涨局面。

另一方面,能源价格可能大幅上涨,正如汽油价格所暗示的那样。1月份服务价格可能加速上升。但这些不足以抵消食品价格带来的下行压力。

中国1月份工业生产者出厂价格可能继续降温,反映出大宗商品价格同比涨幅较小的情况。

预计1月份工业生产者出厂价格指数(PPI)同比上升9.6%,低于12月的10.3%。

高频指标显示大宗商品价格涨势放缓。基于澳新银行中国大宗商品指数的PPI跟踪指标1月份同比增速从12月的11%放慢至8.6%。

1月份PMI调查中的产出和投入价格指数均回归扩张性区域,表明出厂价格环比上涨,从正面抵消价格回落的力量,这可能减缓整体PPI通胀放慢的速度。

美国12月零售额较11月骤减1.9%,创下10个月来最大降幅,凸显新变种病毒蔓延引发忧虑,和通胀居高不下冲击消费者需求。

报告反映零售额经历数个月高速成长后,美国消费者支出开始萎缩。

美国2021年零售额大幅成长,但专家表示,供应链瓶项、民众存款水位下降、疫情复燃和通膨威胁,2022年的零售额升幅恐不如2021年亮眼。

不过考虑到油价大幅飙升,1月份零售销售仍有望转正,目前预期为1.8%。

美联储两周前暗示,可能会在3月升息,并重申届时将结束债券购买计划,随后开启大规模缩表行动。

鲍威尔表示,美国劳动力市场状况与充分就业相符,与新冠疫情最初造成逾2200万人失业时隔近两年,实现了一道里程碑。

FOMC委员们还就一套缩表原则达成一致,即通过调整每月到期债券回笼本金的再投资数额来“大幅”缩减规模庞大的资产负债表。

会议纪要的重点可以关注3月份加息后美联储将如何进行缩表的有关表述上,包括具体日期、步伐或最终规模的一些蛛丝马迹。

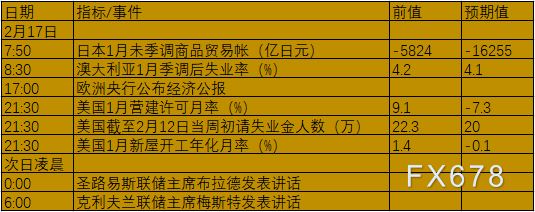

周四关键词:澳洲失业率、美国初请

澳洲去年12月的失业率降至4.2%,这是2008年全球金融危机开始以来的最低水平。

澳洲统计局劳动力数据统计部门负责人贾维斯表示,这一数据不仅是2008年金融危机爆发以来的最低失业率数据,也接近有纪录以来的最低失业率。

随着就业市场持续复苏,澳洲接下去失业率将继续维持在低位。

美国初请失业金人数连续第三周下降,表明就业市场正从奥密克戎蔓延中恢复。美国劳工部周四公布的数据显示,截至2月5日的当周,首次申请失业救济人数为22.3万,较上一统计周减少约1.6万,低于经济学家预测的23万。初请失业金人数仍有进一步下降的空间。

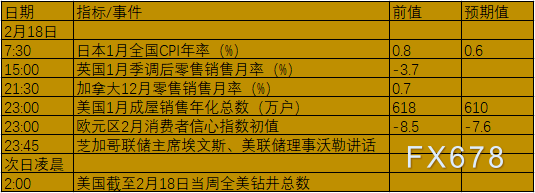

周五关键词:欧元区信心指数

由于英国政府旨在遏制疫情传播的措施有所缓解,可能在1月份有所回升。不过,未来几个月生活成本的缩减可能会在一定程度上抵消这一好处。

去年12月,奥密克戎的出现以及政府推出更严格限制措施的决定给零售商带来了沉重打击。

家庭将节日购物提前到10月和11月,可能加剧了这种损害,燃料销售也受到通勤上班人数减少的影响。

限制的放松可能会支持消费。然而,由于随之而来的收入实际缩水和进一步加息的威胁,支出可能会放缓,尤其是在高价商品方面。

根据欧盟委员会欧元区消费者信心调查的初步估计,1月份整体指数下降到-8.5,而此前的预测从12月的-8.4跌至-9.0。

随着奥密克戎变种的流行程度逐渐减弱,消费者信心指数有望在未来几个月有所改善,2月预期有望升至-7.6。

请先 !