本周即将公布API和EIA原油库存数据,普氏能源对此的预测是预计原油库存将减少19万桶,因近期美国原油进口减少,且在9月下旬和10月的炼厂维护期之前,美国原油库存的消化速度有所加快,同时沙特油田遭袭导致美原油成为了亚洲炼厂首选的替代品种。

但是普氏能源也警告称,由于美原油大量出口亚洲,导致运费持续上升,这可能会抑制亚洲炼厂的需求,在炼厂维护期到来之际,可能会导致美国原油库存未来有所增加。

普氏能源预测本周公布的原油库存数据料下降19万桶,关注炼厂开工率变化

普氏能源分析师认为,预计上周美国的原油库存将下降19万桶,较之5年平均水平略有下降。同时从以往数据来看,原油库存在每年这个时节都将出现下降,这是因为9月下旬和10月美国炼厂将进入维护期,因此在此之前会使得库存消耗速度加快。

EIA数据显示,自6月以来,美国的原油库存已经下降了6800万桶。

普氏能源分析,预计10月份将会有262万桶/日的原油蒸馏产能下线,高于9月份的152万桶/日。

EIA数据同时显示,截至9月13日当周,美国炼厂的产量利用率为91.2%,预计上一周这一数值将下降至90.6%,暗示炼厂正逐步的进入维护期。

值得注意的是由于本月美国的炼油毛利有所提高,因此这可能会鼓励炼厂在不进行维护的情况下维持高运行率。普氏能源数据显示,美国中西部地区9月底巴肯页岩油的裂解利润平均为18.68美元/桶,高于8月份的14.86美元/桶,这可能会使得原油库存下降的幅度的超出市场预期,可能也会为油价提供部分支撑。

美国原油进口减少也增加了国内库存消化的速度

另一个支持原油库存下降的观点是上周美国原油进口量较低,这意味着即使炼厂进入了维护期以及美国原油产量维持在1240万桶/日的高位,这也可能导致库存下降。

美国海关数据显示,截至9月20日当周,美国水运原油进口总量从一周前的约700万桶/提下降至586万桶/日。

下降的部分原因是可能是此前袭击德州的热带风暴有关,此前该风暴导致的大雨使得墨西哥湾沿岸的部分港口遭遇了关闭,这对原油的出口造成了阻碍。

人口普查数据显示,截至9月19日的一周内,休斯顿仅有一艘运载原油的油轮卸货,而此前一周达到了6艘。同时德克萨斯亚瑟港上周也只有一艘油轮卸货。

此外普氏能源cFlow贸易流程数据还显示,美国原油出口下降了约10万桶/日,至280万桶/日。从出口方向上来看,上周美国对于亚洲的原油出口猛增,但是对欧洲和拉丁美洲的出口却出现了明显的下降。

这是因为对亚洲的套利活动仍在进行中,因近期沙特油田遭遇袭击,导致一度出现570万桶/日产量损失,因此美原油成了亚洲买家的重要替代品种,刺激了美原油对于亚洲的出口。

晨星公司石油与产品研究部总监桑迪·菲尔登(Sandy Fielden)在一份报告中表示,目前尚不清楚沙特的石油设施遭袭将对世界市场产生多长时间的影响,但是随着产量中断以及沙特原油产量与日俱增的风险,美国至少在年内没有必要花费精力去寻找买家以实现出口的扩大。

汽油和馏分油库存预测

汽油库存和馏分油库存方面,普氏能源认为,随着美国夏季出游高峰结束,美国的汽油供应充足。同时考虑到此前一场热带风暴袭击美国使得民众提前购入汽油以防不时之需,这使得汽油库存仍在进一步增加的可能。

但是预计馏分油库存将依旧紧俏,尤其是美国的大西洋海岸。EIA数据显示,截至9月13当周,USAC低硫和超低硫柴油的库存为4087万桶,较五年平均水平低11%。

沙特产量中断推动美油进入亚洲市场,但是持续走高的运费可能导致未来库存增加

因沙特油田遭袭导致产量出现大幅损失,这使得近期美国原油在亚洲的炼油利润率明显的上升。沙特油田遇袭导致产量一度减少570万桶/日,而此次攻击同时也恰逢美国炼油厂进入维护期导致245万桶/日原油蒸馏产能下线。

普氏能源数据显示,尽管当前美国的原油需求处于2012年9月以来的最低水平,但是因为亚洲炼油厂正逐步恢复产能,这间接帮助了亚洲炼油利润率走高。

普氏能源数据显示,截至9月20日当周东南亚炼油商的利润率自此前一周的4.2美元/桶上升至4.43美元/桶。

受此影响,自9月13日以来,从美国USGC装载的运费已经上涨了20%,即135万美元。

普氏能源指出,尽管从USGC到亚洲的运费上涨表明对美国原油的需求增加,但是这可能会抑制原油的出口。

这是因为随着2020年限硫措施来临,目前全球炼厂都在追随美国的步伐,因页岩油本身就是一种低硫轻质油。数据显示在2019年第二季度,瓦莱罗在全系统范围内处理了155万桶/日的轻质低硫原油,是其263.8万桶/日系统吞吐量的一半以上。

因此近期随着炼油厂进入维护期,这导致轻质原油价格下跌,一定程度上降低了炼油厂商的成本,提高了利润率。

但是因为运费升高所导致的利润率下降已经在中质油利润率造成负面影响。截至9月20日当周USGC中质原油的亚洲炼油商炼焦利润率从一周前的1.89美元降至平均1.44美元。类似的情况预计很快将在轻质低硫原油的炼焦利润率得以体现。

这意味着如果沙特的产量恢复速度慢于预期,因运费持续上涨可能导致美原油出口下滑,从而导致库存增加。

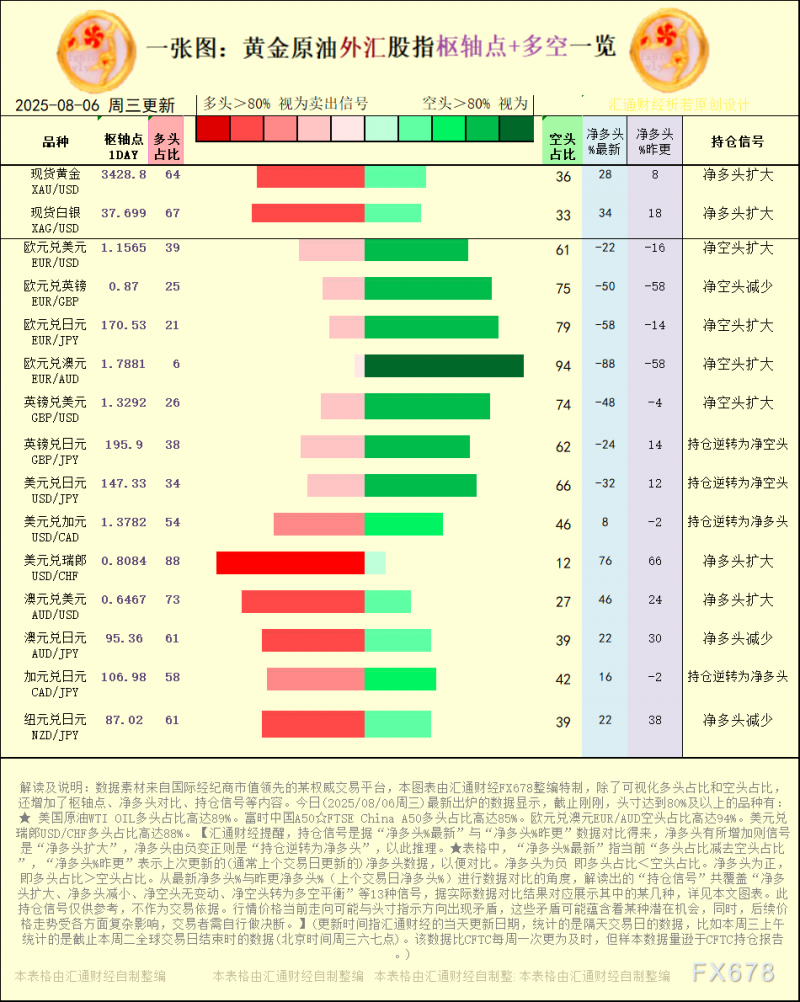

请先 !