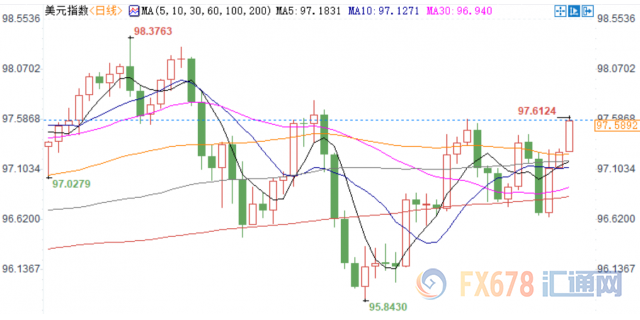

周二(7月23日)欧洲时段,欧元兑美元大跌超0.4%,创6月3日以来的新低1.1158。在市场进一步排除了美联储一次性降息50基点的预期后,美元指数持续坚挺,而非美货币则继续承压。此前消息市场调查消息显示,欧洲央行已有高达40%的几率会在本周四的会议上就立刻宣布降息10个基点。市场正在提前关注本周举行的欧洲央行政策会议,虽然欧银当前尚不会立即采取行动,但却可能在措辞中对未来行动前景给出更强力预期,这使得欧元跌势在非美货币中更处于领跑位置。

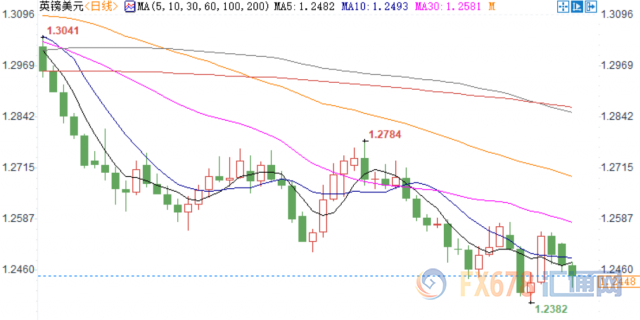

欧洲时段,英镑兑美元下跌0.31%至1.2436,三连跌,因英国首相选举尘埃落定,前外交大臣鲍里斯·约翰逊如预期当选,令政治领域的不确定性暂时得到清除,约翰逊称将在此后北京时间23点面向全体保守党议员发表讲话,此消息令金融市场投资者关于“无协议”顾虑再起。高盛在约翰逊当选英国新首相之后,将英国“硬脱欧”的概率由此前的20%进一步下调至15%,这一预期相比市场主流观点仍属相当乐观。之前业内多家机构的主流观点是,在约翰逊的治下,英国无协议脱欧的几率或将高至40%。

★近期热点提要★

1、【鲍里斯·约翰逊当选保守党领袖,将出任英国新首相】

约翰逊将在特雷莎·梅卸任后于周三上任。

2、【为了维护脆弱的停火协议,欧盟贸易委员会新任总干事维恩德周一和周二在华盛顿与美国贸易副代表杰里什举行会谈】

① 欧盟执委会贸易总干事韦恩德在上任一个月后首次访问美国,期间他发表了语气和缓但不失坚定的言论;

② 韦恩德表示,如果美方推动将汽车关税提高到25%的威胁,欧盟也将以关税作出回应,这将导致相关各方陷入“双输”局面;

③ 彼得森国际经济研究所的高级研究员Gary Hufbauer,美国此次谈判依照着:特朗普坚信,说服了许多美国人,美国这些年一直在被欧洲占便宜,欧洲应该做出单方面让步。

3、【英国央行首席经济学家霍尔丹:预计利率将大概率维持现状,有充分的理由维持利率不变】

市场对利率路径的预期是不太可能的。会非常谨慎考虑放松货币政策,除非经济急剧下滑,市场利率走势并不能准确反映最有可能的利率走势,自金融危机以来,存在着货币政策偏离正常化的风险。尽管与脱欧相关的波动性很大,英国潜在经济增速相当稳定,据我们所知,英国经济中几乎没有闲置产能。无论有没有达成脱欧协议,英国的利率走势都将不是自动的。

4、【IMF:下调全球经济增长预期,因受贸易风险拖累】

IMF:将2019年全球经济增长预期从4月的3.3%下调至3.2%,2020年预期下调0.1%至3.5%;将美国2019年GDP增速预期上调至2.6%,维持2020年GDP增速预期在1.9%不变。贸易紧张局势、汽车关税以及无协议脱欧可能会进一步损害投资和供应链,并拖累经济增速,将欧元区2020年GDP增速预期上调至1.6%,维持2019年GDP增速预期在1.3%不变。将2019年新兴市场经济增速预期下调至4.1%,2020年为4.7%,全球经济增长放缓、核心通胀率下降,重新引发了通货紧缩的风险。

5、【美国国务卿蓬佩奥:美国将组建联军,巡航霍尔木兹海峡,确保这一海上航线开放畅通】

6、【英国CBI季度制造业国内及出口订单差值均创2009年7月以来新低】

★欧洲时段外汇行情回顾★

欧洲时段,美元指数上涨0.4%,创6月18日以来的新高至97.6910,此前美国总统特朗普隔夜与国会就预算拨款问题达成了一项共识,此举将避免美国政府在下一财年于10月份开始之际再度停摆,市场因此给出了乐观解读,推动美元走强。随着利率决策临近、美联储进入静默期,上周短期欧洲美元期货市场的走势表明,市场目前想法混乱而不是清晰。而日内市场对欧央行降息预期持续发酵,提振了美元。

欧洲时段,欧元兑美元大跌近0.4%,创6月3日以来的新低1.1165。在市场进一步排除了美联储一次性降息50基点的预期后,美元指数持续坚挺,而非美货币则继续承压。此前消息市场调查消息显示,欧洲央行已有高达40%的几率会在本周四的会议上就立刻宣布降息10个基点。市场正在提前关注本周举行的欧洲央行政策会议,虽然欧银当前尚不会立即采取行动,但却可能在措辞中对未来行动前景给出更强力预期,这使得欧元跌势在非美货币中更处于领跑位置。

欧洲时段,英镑兑美元下跌0.31%至1.2436,触及四日低点,因英国首相选举尘埃落定,前外交大臣鲍里斯·约翰逊如预期当选,令政治领域的不确定性暂时得到清除,约翰逊称将在此后北京时间23点面向全体保守党议员发表讲话,此消息令金融市场投资者关于“无协议”顾虑再起。高盛在约翰逊当选英国新首相之后,将英国“硬脱欧”的概率由此前的20%进一步下调至15%,这一预期相比市场主流观点仍属相当乐观。之前业内多家机构的主流观点是,在约翰逊的治下,英国无协议脱欧的几率或将高至40%。

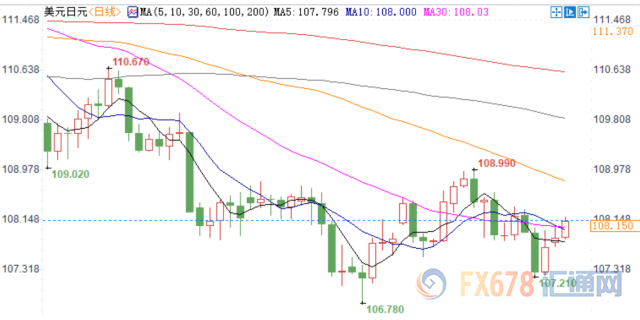

欧洲时段,美元兑日元三连涨至108.18,有消息称,日本央行有可能在下周的政策会议上再度下调2019财年的通胀预期,此举将被视为给其此后在下半年的进一步超常宽松措施铺路,美元指数隔夜以来继续强劲,且市场对于美国财政问题的顾虑也得到了消除,这进一步推动了避险情绪降温。同时,日本执政党赢得参院选举的消息也让日本政府在下半年上调消费税变得顺理成章,这推动日元汇价进一步下行。在下周美联储决议到来前,预计美元兑日元仍将维持在108上方蓄势盘整。

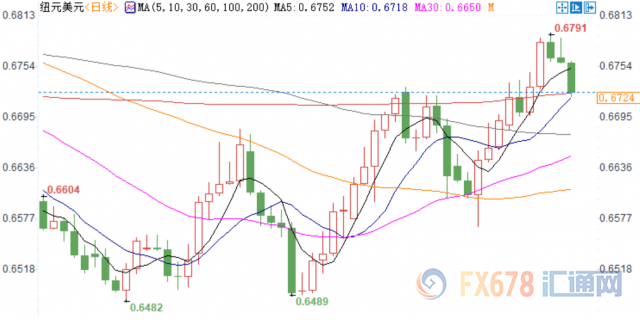

欧洲时段,纽元兑美元下跌,创四日新低至0.6710,美元强势,且有消息称新西兰联储应急政策更偏鸽派,在新西兰联储表示正重新审视非常规货币政策策略之后,纽元兑美元汇率领跌G10货币。澳新银行驻奥克兰的外汇和利率策略师Sandeep Parekh称,“这一言论表明新西兰经济不再不受非传统政策的影响,这应该有助于降低纽元的一些热度,纽元最近很缺乏新西兰联储方向指引”。

欧洲时段,美油交投于56.27美元/桶,由于担心伊朗上周劫持英国油轮可能导致中东地区供应中断以及利比亚报告其最大油田关闭后,油价本周小幅走高,窄幅震荡于56美元关口上方。目前在OPEC+延长减产、波斯湾局势趋紧等交织影响下,国际油价呈现窄幅震荡。展望中期,随着美国产油效率提高,运能瓶颈解除在即,存产能释放可能。而随后OPEC+甘愿让渡份额、保持早几月极高减产率的可能性较低,旺季去库前景蒙阴,若未爆发地缘极端事件,油价单边上行难持续。

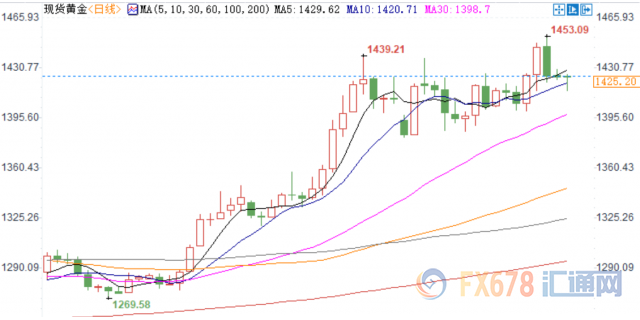

欧洲时段,现货黄金探底回升至1420上方,盘中触及1414.28美元/盎司的四日低点。在美联储和欧洲央行政策会议召开前,投资者获利了结,谨慎观望。与此同时,美元指数升至一个多月高位,全球股市也有所走高。但随着鲍里斯·约翰逊当选保守党领袖,将出任英国新首相,对硬脱欧的预期令黄金避险需求上升。此前美国总统特朗普隔夜与国会就预算拨款问题达成了一项共识,此举将避免美国政府在下一财年于10月份开始之际再度停摆,市场因此给出了乐观解读,推动美元走强。

机构观点

【高盛:预计欧洲央行9月降息20个基点】

① 高盛依然看好9月12日欧洲央行会议之前的欧元区非核心债券表现,预计QE规模将是市场预期的两倍;

② “欧洲央行最终行动力度会超过预期,有更多的空间来反映QE–做多西班牙和葡萄牙是我们偏爱的交易,”Praveen Korapaty领导的策略师表示;

③ 预计9月份降息20个基点,并出台分级利率政策,重启资产购置计划,包括国债;QE将以每月250亿欧元的幅度实施9个月,受到现有发行限制的制约;

④ 策略师Karen Reichgott表示,但是由于欧元区国际收支盈余,美联储宽松幅度可能大于欧洲央行,欧元仍然有可能会升值。

【ING:美联储年内最多只将降息50基点】

① ING的分析师指出,综合近期多项数据来看,美国经济当前依然表现尚可,这尤其得到了之前零售销售数据和非农就业数据的佐证。在此状况下,该机构预计,月底即将公布的美国二季度GDP增速并不会大幅跳水,美国上半年的GDP同比增幅也将达到2.5%或者更高的水平,虽然这低于2018年同期的3%,但是考虑到全球范围的诸多风险因素的叠加负面影响,有此成绩已经难能可贵;

② ING因此指出,在此状况下,美联储日后仍有保持“耐心”的余地,有更多的时间来观察美国经济和通胀的进一步动向。虽然,为了安稳军心,美联储下周确实将如预期降息25基点,但此后,在9月份还可能再度降息之后,便会重新进入一段较长时间的观望期。

【高盛策略师表示,如果美国突然干预以压低美元,黄金和日元都可能受益】

① Alessio Rizzi等高盛策略师周一在一份报告中称,黄金价格的波动性升高,使得黄金这个传统避风港的看涨期权比日元的看涨期权更加昂贵;

② 目前黄金期权隐含波动率和看涨期权价格偏高,买入日元的看涨期权似乎具有吸引力。“随着黄金仓位变得更重,策略上,日元可能是更具吸引力的对冲”;

③ 由于全球经济增长担忧,地缘政治担忧以及多国央行重启货币刺激的计划,黄金ETF的持有量创下2013年以来的最高水平。现货黄金今年上涨了11%,日元兑美元仅上涨1.6%。

【瑞士央行正面临一堵新的压力墙,这可能迫使他将全球最低的央行利率进一步降低】

① 瑞郎汇率已经达到两年来最强水平,并且可能随着欧洲央行出台宽松计划继续走高。欧元兑瑞郎迈向平价的戏剧性转变甚至可能促使乔丹在9月份的下一次政策会议举行之前采取突然行动。2015年时,乔丹就曾做出取消瑞郎汇率上限的惊人之举;

② 瑞士信贷集团经济学家Maxime Botteron说:“瑞士央行面临采取行动的压力,特别是如果欧洲央行降息超过10个基点的话”;

③ 资本流入推动瑞郎升值反映出,全球经济放缓使得投资者寻找避风港。然而,瑞士央行已然处于纪录低点的利率和庞大的资产负债表限制了它的回旋余地;

④ 过去三个月瑞郎上涨逾3%,兑欧元达到1.10瑞郎附近。荷兰国际集团(ING)策略师表示,随着市场试探瑞士央行的应对能力,欧元兑瑞郎可能触及1.05。已结清瑞郎空头头寸的瑞银(UBS)称,欧洲央行和美联储放松货币政策导致瑞郎升值的风险“现在相当高”。

【道明证券(TD Securities):需要担心防止跳涨】

① 道明证券商品战略负责人Bart Melek表示,市场担心需求疲软将导致OPEC削减开支,数百万伊朗石油库存即将上市以及美国库存增加的猜测最近抑制了原油价格;

② 尽管霍尔木兹海峡西部和伊朗之间的紧张局势升级,但已经发生了这种情况。上周WTI价格已跌至55美元/桶的区间,接近可能推动CTA积极建立额外空头风险的趋势;

③ 世界各地经济数据疲弱,一些观察人士认为明年需求可能会下降多达40万桶/日,这很可能会推动市场再次出现盈余并迫使价格走低;

④ 一旦原油价格上涨,未来进口量可能会下降一段时间,对价格施加重大下行压力。这在一定程度上解释了近期价格下跌支撑位。原油维持当前价格的原因是中东地区紧张局势升级,尤其是霍尔木兹海峡,这是可能造成大规模短缺的最重要的全球阻塞点;

⑤ 伊朗在该地区扣押两艘与英国相关的油轮后,风险溢价上升。利多是英国和伊朗正在逐步升级,但这也可能意味着纯粹的基本面可能会接管,价格低于55美元/桶,并引发CTA抛售;

⑥ 我们相信紧张局势和风险溢价仍将存在,也看到需求将比许多人预期的更加坚挺,并且随着夏季的展开以及美国库存的下降,我们继续看到温和的上行空间

请先 !