在上周美联储主席鲍威尔发声之后,市场又会迎来一系列重磅数据,其中包括中国二季度GDP、英国通胀和零售、美国房市数据、美国工业产出、美国消费信心、加拿大通胀等。此外,美联储降息前景、中东局势、英国脱欧等料继续成为市场关注点。

而美国财长敦促国会尽快提高政府债务上限,因为如果不能在7月26日前提高,美国政府可能又将在9月陷入关门危机。

本周市场热点

周一:中国国家统计局召开7月国民经济运行情况新闻发布会;美国FOMC永久票委、纽约联储主席威廉姆斯(John Williams)发表讲话。东京证券交易所因海洋日,休市一日。

周二:澳洲联储公布7月货币政策会议纪要;英国失业率数据,英国央行行长卡尼(Mark Carney)发表讲话;欧元区、德国7月ZEW经济景气指数;美国6月零售和进出口数据;

周三:美国截至7月12日当周API原油库存变动、美国截至7月12日当周EIA原油库存变动、美国2019年FOMC票委、芝加哥联储主席埃文斯(Charles Evans)就经济现状与货币政策发表讲话;英国CPI数据,欧元区CPI数据;加拿大CPI数据;

周四:美联储公布经济褐皮书,日本6月贸易帐数据,澳大利亚就业数据,英国6月零售数据,美国截至7月13日当周初请失业金人数;

周五:日本6月CPI数据,加拿大5月零售数据,美国7月密歇根大学消费者信心指数,美国FOMC永久票委、纽约联储主席威廉姆斯(John Williams)发表讲话。

周六:美国7月19日当周总钻井总数。

周一开盘行情

上周回顾

【美联储主席鲍威尔称,货币政策没有美联储认为的宽松】 鲍威尔称,在美国经济表现不错之际,一致要求美联储降息的市场预期让我感到惊讶。中性利率比我们此前以为的低,中性失业率也是如此。所以货币政策并没有想象的那么宽松;

【美联储威廉姆斯称政策宽松理由已经增强】与今年早些时候相比,增加政策宽松度的状况和理由随时间推移而有所增强。我们面临不确定性,与贸易和全球增长有关,还面临通胀预期疲软的问题,显然通胀数据继续低于2%。

【OPEC预计2020年出现新的供应过剩局面】OPEC预计,该组织在2020年的石油产量将比需求多出大约56万桶/日,因美国页岩油产量持续大幅增长,导致市场再度面临供应过剩威胁。OPEC预测,非OPEC产油国的石油供应将以超过两倍于全球石油需求的速度增长。

【美国至7月12日当周石油钻井总数创2018年2月以来的新低】 美国上周石油钻机数量减少4台至784台,为连续第二周下降;天然气钻机数量下降2台至172台。钻机总数减少5台至958台。

【美联储博斯蒂克:对7月降息的必要性持怀疑态度】亚特兰大联储主席博斯蒂克称,他对本月晚些时候降息的必要性持怀疑态度,因为就业市场表现良好且一些通胀指标接近美联储的2%目标。当被问及对减息是否心存怀疑时,他说“我认为这是一个公允的政策声明”。

【6月M2增速持平于8.5%】央行最新公布的金融和社融数据显示,6月新增信贷1.66万亿元,社融增量2.26万亿元,当月广义货币(M2)增速与上月持平达8.5%。总体来看,6月主要数据指标符合市场此前预期,显得有些波澜不惊。(证券时报)

全球主要市场上周五行情一览

全球股市

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 2930.55 | 12.79 | 0.44% | 2938.53 | 2905.81 | 2917.76 |

| 深证成指 | 9213.38 | 60.61 | 0.66% | 9236.42 | 9122.41 | 9152.77 |

| 日经225 | 21685.90 | 42.37 | 0.20% | 21720.14 | 21589.83 | 21643.53 |

| 恒生指数 | 28471.62 | 39.82 | 0.14% | 28603.87 | 28399.66 | 28431.80 |

| 德国DAX30 | 12323.32 | -8.80 | -0.07% | 12354.87 | 12304.98 | 12332.12 |

| 法国CAC40 | 5572.86 | 20.91 | 0.38% | 5587.84 | 5552.58 | 5551.95 |

| 英国FTSE100 | 7505.97 | -3.85 | -0.05% | 7537.10 | 7493.80 | 7509.82 |

| 道琼斯工业指数 | 27332.03 | 243.95 | 0.90% | 27333.22 | 27135.45 | 27088.08 |

| 纳斯达克指数 | 8244.14 | 48.10 | 0.59% | 8245.66 | 8201.52 | 8196.04 |

| 标普500 | 3013.75 | 13.84 | 0.46% | 3013.92 | 3001.87 | 2999.91 |

美国股市三大股指上上周五均刷新纪录最高收位,标普500指数首次收在3000点大关之上,因市场对美联储降息的预期稳固,继续推高股市,而投资者在等待下周企业季报期开锣。科技和工业股领涨,制药股继续令指数承压。

商品市场

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 现货黄金 | 1415.75 | 11.94 | 0.85% | 1416.96 | 1403.22 | 1403.81 |

| 现货钯金 | 1547.28 | -15.42 | -0.99% | 1563.83 | 1533.11 | 1562.70 |

| 现货白银 | 15.219 | 0.097 | 0.64% | 15.254 | 15.056 | 15.122 |

| 现货铂金 | 831.02 | 7.12 | 0.86% | 831.76 | 817.69 | 823.90 |

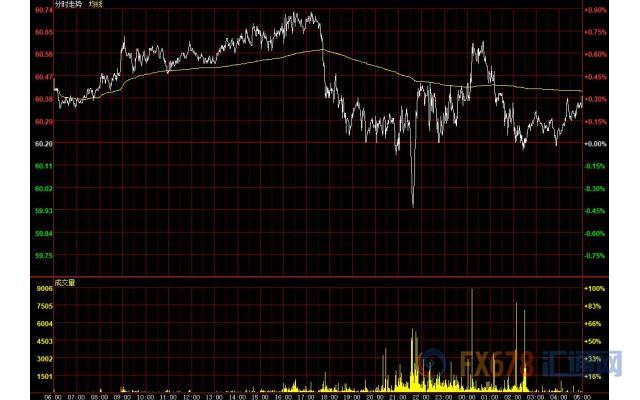

| 美国原油连续 | 60.39 | 0.19 | 0.32% | 60.74 | 59.93 | 60.20 |

金价上周五走高,因投资者对美国强于预期的消费者通胀可能影响美联储大幅放宽货币政策决定的担忧不以为然。

RJO Futures资深商品策略师Phillip Streible称,通胀数据比预期的要高一些。降息和维持利率不变的可能性似乎每天都在发生变化。这方面存在不确定性。如果金价上周五收在1400美元下方,可能对多头造成打击。如果对黄金的需求足够大,我预计金价阻力位在1441美元。

TD Securities驻多伦多策略师Ryan McKay表示,我认为美联储讲话对黄金市场而言比一两个数据更重要,现在反弹是因为更广泛的央行言论仍然非常支持黄金价格。

美国墨西哥湾原油产量因热带风暴影响而减少逾一半,但对未来数月全球原油供应过剩的担忧限制了涨幅。布伦特原油期货上周大涨4%,美国原油上涨4.7%。两大指标原油上周均出现下跌。

热带风暴“巴里”(Barry)推动原油期货走高,因墨西哥湾石油公司减产。预计“巴里”将在上周末登陆前演变为飓风。美国安全和环境执法局(BSEE)表示,受飓风影响,美国的墨西哥湾地区原油日产量减少近59%,即110万桶表示。

国际能源署(IEA)上周五称,美国原油产量激增将超过疲弱的全球需求,并导致未来九个月全球累积大量库存。

外汇市场

由于美联储官员继续强调潜在风险,市场预期美联储将在本月稍晚的货币政策会议上开始降息。G-10货币中,南太平洋货币和避险货币表现最佳,美元兑日元和瑞郎录得逾三周来最大单日跌幅。

美联储官员讲话继续给美元带来压力;芝加哥联储主席埃文斯上周五表示,美国经济“基本面仍然非常坚实”,就业市场充满活力。他认为美联储的货币政策是中性的,但如果目标是提振通胀,美联储的货币政策可以更加宽松。一位芝加哥期货经纪商称,由于投资者越来越相信FOMC在7月31日会做出鸽派政策决定,空头重新入场。

荷兰合作银行(Rabobank)驻伦敦外汇策略主管Jane Foley认为,美元颓势不会像许多人预期的那么严重,因为其它主要央行也在放宽货币政策。其他10国集团多数央行的鸽派立场,正在抵消美联储可能采取的行动对美元交叉汇率的影响,Foley预计欧洲央行在9月会议上将贴现率在负值区域进一步下调。

在新兴市场动荡,贸易现状仍未改善,新加坡经济萎缩,中国出口下滑,美国财政部长姆努钦对债务上限发出警告等等因素影响下,避险货币走高。尽管外汇市场上避险心态占据优势,但主要美国股指在降息前景的刺激下创出历史新高;美国国债收益率全线下降。大宗商品货币均跑赢美元,以澳元和纽元为首;在实钱买盘和黄金坚挺的推动下,加元达到8个多月以来最高水平。

美元兑日元下跌0.54%至107.91;上周该货币对下跌0.52%,也抹去了前一周类似幅度的涨幅。日元走高还因为有报道称,日本政府养老金投资基金首次买入了经货币对冲的海外债券。摩根士丹利外汇策略全球主管Hans Redeker表示,美国兑日元近期与美国国债收益率高度相关,鸽派美联储可能限制国债收益率。美元兑瑞郎下跌0.59%至0.9842,上周下跌0.75%;欧元兑瑞郎下跌0.5%,早些时候一度下跌0.7%,为6月20日以来的最大跌幅。

欧元兑美元上涨0.14%至1.1270美元,盘中低点正好在55日均线所在的1.1238;该货币对也连续第三天上涨,上周涨幅为0.4%;一位欧洲交易员表示,欧元最初被期权相关的卖盘限制在1.1300以下,止盈卖盘在1.1340-50一线;此前欧洲央行管理委员会委员维斯科表示,如果欧元区经济不加速,欧洲央行将需要采取进一步扩张性举措,央行将“在未来几周”考虑可能的选项。英镑兑美元上涨0.41%至1.2572,连续第三天上涨,上周上涨0.4%;英镑兑欧元虽然上周五上涨,但却是连续第十周下跌,创出历史最差纪录。

美元兑加元下跌0.34%至1.3028,连续三天下跌,全周跌幅0.41%,是连续第四周下跌;盘中低点1.3018是10月以来的最低点。加拿大丰业银行首席外汇策略师Shaun Osborne表示,未来一周该汇率可能会下探1.29加元区间的中上部。澳元兑美元上涨0.57%至0.7020,盘中高点0.7025,并且自7月4日以来首次突破100天移动均线(0.7023);上周该货币对上涨0.6%,抹去前一周的下跌;加拿大经纪商称,疲软的美元人气利好逢低买进澳元,突破0.7030可能触发止损买盘。纽元兑美元上涨0.48%至0.6693,一周累计上涨近1%。

★国际财经要闻

【英外相:若伊朗保证不运油去叙利亚,可以不再扣押油轮】据BBC14日报道,英国外交大臣亨特称,如果英国得到伊朗承诺,不向叙利亚运油,可以释放被扣油轮。亨特表示,在与德黑兰进行了“建设性”会谈后,他感到鼓舞的是,伊朗无意使事态升级。亨特说,已再三使伊朗外长扎里夫放心,“我们关心的一直是(油轮的)目的地,而不是石油来源”。BBC报道称,伊朗外长坚称,在任何条件下伊朗都会继续出口石油。

【亚投行成员增至百名】亚洲基础设施投资银行(亚投行)13日宣布,在卢森堡举行的亚投行理事会第四届年会上,贝宁、吉布提和卢旺达这三个非洲国家正式获批加入亚投行。至此,亚投行成员增至100个。在全球经济面临不确定性的背景下,亚投行再次扩员,表明它在促进基础设施建设方面的努力、对全球经济治理体系的贡献以及所倡导的多边主义和开放包容理念,获得了国际社会充分认可。中国的影响力和公信力更是得到国际社会充分肯定。

【贸易摩擦磋商无果,日韩关系短期难转圜】日韩两国政府12日就两国间的贸易摩擦在东京举行事务级别磋商。双方不欢而散,也未确定下次磋商的时间。分析人士指出,从此次磋商双方的表现以及两国舆论反应来看,日方在贸易摩擦中态度强硬,处于攻势;韩方处于守势,没有太多办法。由于双方很难在此次贸易摩擦的根源——历史问题上轻易让步,两国关系短期内难以转圜。

【美国白宫发布中期预算报告:下调2019财年的预算赤字预期】 美国白宫下修2019财年(至2019年9月30日的12个月)预算赤字预期至1.0万亿美元,比3月份预估的水平低910亿美元。预算赤字预期的改善,主要归功于技术性修正,以及财政开支下降等。

★国内宏观

【央行公开市场操作“空窗”三周,本周逆回购有望重启】 市场人士认为,央行即将重启公开市场操作;民生银行首席研究员温彬在接受记者采访时预计,后期央行会通过逆回购投放短期流动性,对于到期的MLF也可能会进行续作;并且从年初的操作来判断,央行可能要进行年内的第三次TMLF投放,在一定程度上对流动性进行补充(证券日报)

★国内股市

【周一开启A股关键周!券商:三季度是牛市第二波重要窗口】工业增加值、固定资产投资、社会消费品零售总额、二季度GDP等能反映6月经济情况的重要数据,将在下周密集公布。此外,下周一和周二合计共11只科创板股票以及部分其他板股票将进行申购缴款,市场资金情况值得关注。上周沪深两市合计蒸发市值1.47万亿元,北向资金、融资客双双出逃,市场风险偏好骤然下降。但券商人士认为调整已进入尾声,三季度A股将迎来牛市第二波上涨重要窗口。

【本周解禁市值不足300亿 环比大幅下降】 本周面临解禁个股有31只,以最新收盘价计算,解禁市值为281亿元,与上周482亿解禁市值相比大幅下降。统计显示,31只解禁股中,没有一只个股解禁市值超100亿元,仅6股解禁市值超10亿元。从解禁股比例角度来看,有4只个股解禁数量占总股本比例超过20%,海波重科解禁比例最高。

【1592家公司披露了半年报业绩预告,866家预喜,最大净利增幅超1000%】截至7月14日发稿,两市共有1592家公司披露了半年报业绩预告。其中,866家公司预喜,占比54%;680家公司预忧,占比43%;此外,还有46家“不确定”。19家公司预计中报归属于母公司股东的净利润最大增幅超过1000%,其中,开尔新材预计今年上半年归属于母公司的净利润变动范围为6000万元~6500万元;同比增长8559.26%~9280.86%,暂成今年中报的“预增王”。

请先 !