今日外汇网APP讯——

周四(11月2日),金融零博客报道称,日本央行持续宽松的货币政策正在加剧全球市场的潜在失衡,从而导致资产波动性突然迅速增加。日元可能大幅上涨,美国与日本短期收益率利差收紧,国内股市上涨。

日本央行从不放过任何一个机会。该银行再次选择不退出其超宽松的政策立场,让正在形成的巨大市场失衡得到缓解。

日本收益率表面上的稳定正在引发全球市场的巨大不稳定。这种情况持续的时间越长,最终的清算就越大。当日本央行最终收紧货币政策时,资产变动可能会相当大。

重点关注我们可以在哪些地方看到一些最不对称的反应:

1、随着失效的外汇对冲比率重新建立以及部分外国资本回流,日元升值的速度和幅度可能会超出预期

2、美国和其他发达市场长期收益率上升

3、日本相对美国的短期利率预期迅速上升

4、日本股市上涨

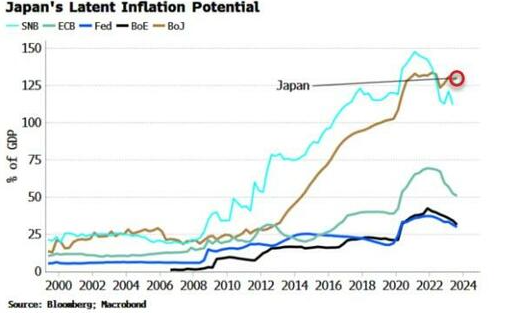

日本央行不可能无限期地对抗全球紧缩浪潮。国内外金融不稳定风险都在上升。最明显的是,我们可以看到日本央行资产负债表的规模接近6.5万亿美元,按GDP计算是世界上最大的,并且远高于美联储或欧洲央行的资产负债表规模。

此外,日本央行拥有超过一半的已发行日本国债,这使得财政政策和货币政策之间的界限日益模糊,并增加了金融不稳定风险。

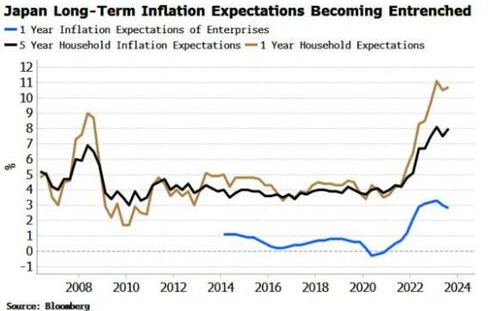

尽管总体消费者物价指数开始回升,但核心通胀率仍处于30年来的高位,而且看起来很粘性。

此外,家庭通胀预期在短暂下降后出现回升迹象,并保持在系列高位。

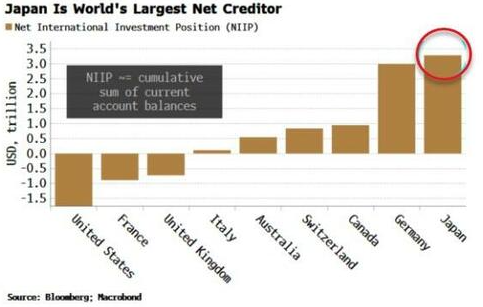

使这一切对世界其他国家如此重要的是日本巨大的净债权人地位。几十年来积累的经常账户盈余创造了世界上最大的NIIP(净国际投资头寸):在国外持有的投资达3.3万亿美元。说到资产,日本打喷嚏就意味着世界其他地区感冒。

当日本央行开始大幅收紧政策(以日元为主要调整机制)时,就会打喷嚏。美元/日元因日本央行支持的套利交易的吸引力而走高。本周央行基本维持政策立场不变,美元/日元突破150。

但当日本央行收紧货币政策时,资本流动将会逆转,日元将会上涨 — — 其力度和速度可能会让大多数人措手不及。主要驱动力将是外汇对冲比率。随着日元走弱,日本投资者允许这些货币贬值或完全失效。

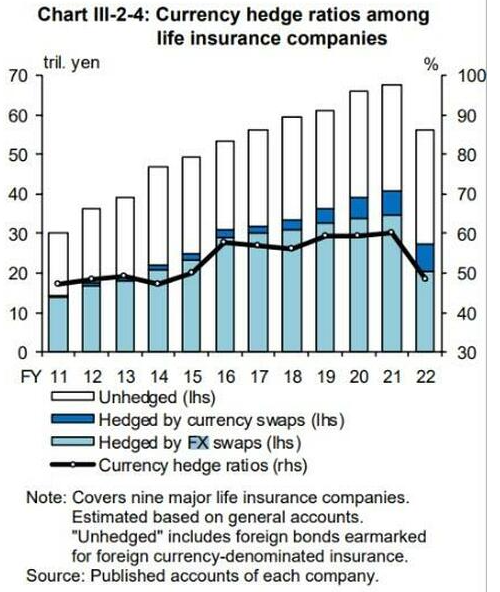

上个月日本央行金融体系报告(FSR)的下图显示,2022年,寿险公司的货币对冲比率大幅下降,寿险公司是外国资产最大的对冲买家之一,也是其他对冲投资者的代表。我们没有2023年的数据,但鉴于日元持续走软,整体投资者的货币对冲比率可能会更低。

当日元开始升值时——日本央行显然有意大幅收紧政策——日元升值将使得通过购买日元来重置对冲比率变得更加重要,因此反弹将自行推动。

日元/美元和瑞士法郎可能会大幅上涨。2024年第1季度末到期的一触式美元/日元期权的执行价格为130,支付率超过25-1。

如果通胀已成为日本的一个根深蒂固的问题,日元最终将屈服于它,但首先资本回流和货币对冲准备将推动日元大幅走高。

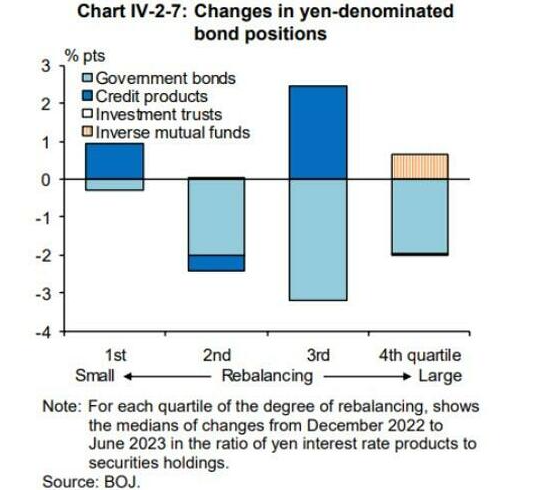

收益率曲线控制政策的放弃也将导致日本债券收益率上升。10 年期利率上限已迅速升至接近1%的收益率,目前被视为日本央行的“参考点”。FSR显示,养老金公司和银行减少了日元计价债券的持有量,使其减持(下图中的浅蓝色条显示日本银行持有的国内政府债券的变化)。

由于全球收益率上升以及美元、欧元、澳元等的对冲成本不断上升,国内收益率上升可能会引发一些水下外国主权债券头寸的平仓。资本流入将进一步推动日元上涨,引发更多货币对冲。(出售外国头寸可能会导致一些对日元不利的货币对冲解除,但净影响仍应对日元有利,因为头寸可能已变得对冲不足。)

日本持有超过1.1万亿美元的美国国债以及美国企业债务,以及数量不菲的欧洲、英国和澳大利亚政府和企业债务,这意味着其资本决策的影响将小幅推高全球收益率。

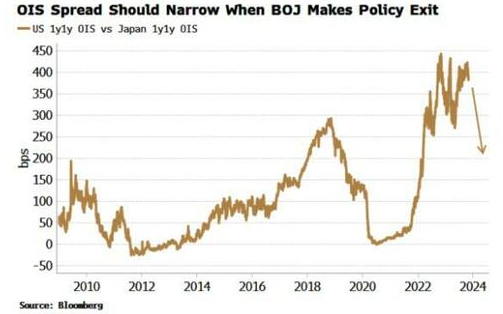

很难说收益率利差会发生什么变化,例如美国10年期国债与日本国债的利差,因为资本回流应该会限制日本国债收益率的上升。然而,短期来看,利差应该会缩小,甚至可能大幅缩小。

下图显示了美国与日本 1y1y OIS 之间的差异。随着日本退出负利率政策,市场应该对日本央行的政策利率进行更高的定价,特别是在通胀仍然高企的情况下,而在美国,市场将越来越多地期待降息,从而导致利差收窄。(如果人们相信日元将继续上涨,则无需进行货币对冲。)

日本央行的政策退出也有望利好国内股市。如果股市开始认为日本存在通胀问题,而日本央行迟来地试图解决这个问题,那么股市可能会被视为对资金回流更具吸引力的目的地。更重要的是,与历史相比,日本家庭部门和大多数企业都在减持国内股市。

最重要的是,日本股票的外国持有者(占总数约30%)的单一最大持有者可能会认为,如果它们能够通过日元上涨来提高回报,那么它们可能会更具吸引力。

日本央行何时退出其政策?市场预计政策利率将在明年7月份首次上调 25 个基点,但考虑到日益严重的失衡和金融不稳定,政策利率可能会提前上调。无论哪种方式,银行等待的时间越长,市场就越有可能代表其做出决定。

请先 !