周五(6月14日),伊朗表示“坚决反对”美国关于油轮袭击的指控,但美国称有视频显示伊朗与遭袭事件有关,这加剧了市场对于地缘局势所引发的供应中断的担忧情绪,布油美油短线出现拉升。俄罗斯称减产协议接近尾声,可能7月初签署协议。投资者接下去需关注16:00公布的IEA月度原油市场报告,以及20:30公布的美国零售销售数据,目前市场已经大幅上调对该数据的预期。

日内还需密切关注英国首相竞选的进一步消息。虽然约翰逊在争夺英国保守党党首的首轮投票中大幅领先,但竞选尚未结束,国会议员将在下周安排更多次投票,以淘汰更多的候选人。

亚洲时段行情回顾

亚盘时段,欧元兑美元小幅走弱,刷新日内低点至1.1270,跌幅约0.05%,因市场对晚间的零售销售数据预期比较乐观。本周特朗普已经先后对法国和德国发出威胁,不过有分析认为,美国对盟友制裁或许真的不是说说而已。汇价上行阻力关注1.1350一线,下方支撑留意1.1266一线。

亚盘时段,英镑兑美元微涨0.01%,汇价现报1.2675。约翰逊在争夺英国保守党党首的首轮投票中领先,投资者需关注接下去的竞选情况以及英国脱欧局势。欧盟拒绝就去年11月与特雷莎·梅达成的脱欧协议重新举行谈判,爱尔兰则暗示不愿意修改爱尔兰边境“保障”条款,脱欧进程仍面临一定的困难。汇价上行阻力关注1.2760一线,下方支撑留意1.26关口。

亚盘时段,国际油价短线小幅拉升,美油涨0.33%,暂报52.46美元/桶,布伦特原油涨0.42%,报61.72美元/桶。因美国指责伊朗袭击油轮,海湾地区紧张局势升级,从而提振油价。美国总统特朗普声称,现在考虑与伊朗达成一份协议还显得太操之过急,并将最新油轮遇袭事故归咎于伊朗,而伊朗对此表示坚决反对,不过美国随后称拥有视频证据。投资者未来需继续关注这一事态的后续发展,以及晚些时候公布的IEA月度原油市场报告,或对油价造成一定的影响。美油上行阻力关注54.00美元关口,下方支撑关注50.60美元一线。

亚盘时段,金价上涨触及一周高位1347.93美元/盎司,涨幅约0.32%,因美国经济数据表现疲软,引发对美联储可能降息的预期;投资者也密切关注中东紧张局势,之前阿曼湾油轮遇袭,加剧美国与伊朗的紧张关系,并引发对经由霍尔木兹海峡运往外界的原油供应的担忧。在政治或经济不确定性上升之际,黄金需求出现增加从而提振金价上涨。

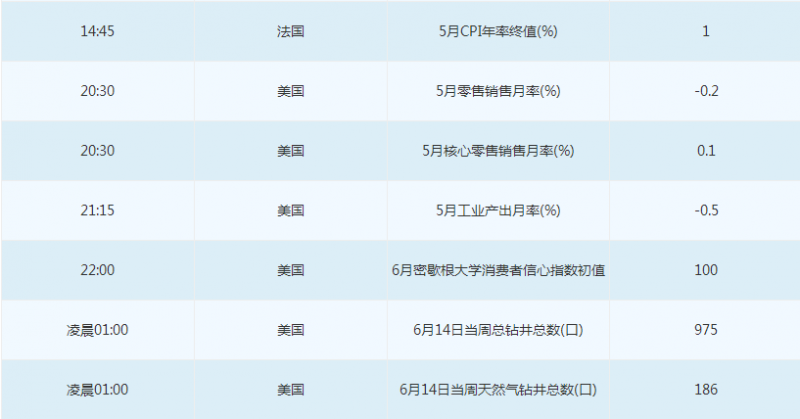

财经数据

财经事件

15:00 中国国家统计局召开5月国民经济运行情况新闻发布会

20:55 英国央行行长卡尼(Mark Carney)参加一项女性银行与金融从业人员成就奖的午宴

亚洲时段消息回顾

伊朗“坚决反对”美国关于油轮袭击的指控,美国称有视频证据;

① 伊朗常驻联合国代表在声明中表示,伊朗“坚决反对”美国“就6月13日油轮事件提出的毫无根据的说法,并以最严厉的言辞谴责”。“讽刺的是,美国作为非法退出伊朗核计划的一方,如今竟然呼吁伊朗重新回到外交谈判,伊朗呼吁国际社会履行起责任,防止美国及其区域盟国采取鲁莽危险的政策做法,加剧该地区的紧张局势”;

②美国官员发布视频及照片,称其记录下的画面显示,伊朗与周四一艘油轮在波斯湾入口附近遭袭一事有关。此事是过去一天发生的两起事件中的一起,而这两起事件已导致美国与伊朗之间的紧张关系进一步升级。

沙特能源大臣法力赫谴责针对油轮的袭击行动;

法力赫表示,沙特及石油巨头沙特阿拉伯国家石油公司已加强了应对“此类激进恐怖行动”的准备程度,并重申沙特承诺向国际市场提供可靠的石油供应,沙特将采取必要措施保护其港口和领海,呼吁国际社会与沙特合作,担负起保护全球海上航行安全的责任。

美民主党将举行总统参选人辩论会,敲定20人名单;

① 据美国《世界日报》报道,美国民主党全国委员会(DNC)13日宣布,20名民主党总统参选人将在6月下旬举行电视辩论会,另有四人未达参加的资格;

② 第一场电视辩论将于6月26日和27日分两晚举行,每晚有10名候选人参加。这场辩论将是竞争激烈的2020年大选民主党候选人首度同时登台,更是向选民推销个人愿景、大展身手、争取更高能见度的关键时机;

③ 要符合参加第一次辩论的资格,参选人须获得65000名个别捐款,其中包括20个不同州的200人捐款或在三次民意调查中获得至少1%支持度;

④ 20名即将登场辩论的民主党总统参选人,包括呼声极高的前任副总统拜登、国会参议员桑德斯、伊丽莎白·沃伦等等。

沪伦通预计下周开通,华泰证券将拔头筹;

① 有权威人士向本报记者表示,华泰证券将拔得沪伦通头筹;

② 下周一(6月17日)中英两国将在伦敦开启第十次中英经济财金对话,该人士预计沪伦通将在这次对话期间宣布正式启动。

俄罗斯称产油国可能7月初就减产问题签署协议;

①俄罗斯天然气工业石油公司(Gazprom Neft):欧佩克与非欧佩克产油国减产协定将使油价保持在55-65美元/桶;

②俄罗斯能源部长诺瓦克称,产油国正处于长期减产协议谈判的最终阶段,可能7月初签署协议。

欧盟委员会主席容克: 欧盟除了曼弗雷德·韦伯之外没有“B计划”;

即将离任的欧盟委员会主席容克说,他强烈支持欧洲议会最大党团人民党党团主席韦伯接替他的职位。

德国多家智库下调德国经济增长预期;

德国多家知名经济研究机构13日宣布下调德国经济增长预期,并表示当前国际贸易紧张局势对德国经济构成“显著风险”;

①德国基尔世界经济研究所当天发布报告,将德国2019年经济增长预期从1%下调至0.6%;

②德国经济研究所观点相对比较乐观,认为德国经济可以经受不确定环境带来的挑战,但也把2019年德国经济增长预期下调0.1个百分点至0.9%。

市场观点

富国银行:20:30美国5月零售销售数据前瞻;

今年以来,零售销售数据月度之间的表现经历了不同程度的波动,美国5月零售销售月率料将较上月出现反弹,预计为0.7%,上个月汽车销量增加5.5%与零售行业普遍的增长现象相符;

富国银行对美国消费以及经济增长仍然保持乐观的态度,持续稳健的消费支出基本面良好,若劳动力市场持续表现积极,在未来几个季度内消费支出也应该能保持稳定。

美银美林:2019年全球央行9家降息,下半年预期将有14家降息;

① 美银美林全球研究团队日内对今年下半年全球货币政策做出讨论;鉴于全球范围内表现出的普遍的增长放缓,低通胀现象,预期这两大因素将持续驱使货币政策宽松,今年迄今,全球35家央行中有9家已经积极降息,唯有3家做出升息,下半年中,预期会有14家央行做出降息,包括了美联储的50个点降息,巴西央行100个点的降息和俄罗斯央行降息75个点;

② 以全年表现看,根据GDP比重的平均政策利率将可能从4.34%跌至3.91%,这一跌幅或许看起来微小,但鉴于全球CPI水平在3.1%,这意味着已经很低的实际利率正在进一步下滑,这一下调还不足以阻止全球经济增长从2018年8月高点3.9%水平下滑的表现,预期今年全球GDP增速在3.3%水平,看起来仍是软着陆的表现;

③ 一个明显的例外可能是央行陷入了有效利率区间更低位置的情形,欧洲央行和日本央行的负利率维持很久的时间,看起来似乎都已经没有弹药了,长短期的收益率曲线尾端都在回应增长放缓和脱靶通胀预期的清晰迹象。这两起例子都充分说明了财政宽松的需要。

蒙特利尔银行:美联储6月份降息25个基点的几率接近33%;

① 蒙特利尔银行策略师Jon Hill和Ben Jeffery在一份报告中说,鉴于通胀补偿指标下降来到“临界点”,美联储下周通过降息25个基点带来鸽派冲击的概率高于想象;

② 我们认为降息25个基点的概率接近33%,”而市场隐含概率为16%;尽管如此,BMO仍然表示6月降息是“反应过激”盈亏平衡通胀率“低得令人不安”,5年期盈亏平衡通胀率仅仅略高于1.50%,10年期盈亏平衡通胀率在1.70%左右;

③ 这接近通胀补偿指标可接受的绝对下限,并开始带来通胀预期脱离锚定2%的风险”,盈亏平衡通胀率正在接近历史上美联储作出激进反应的水平,包括美联储主席鲍威尔决定转向加息暂停。

西太平洋银行: 欧元兑美元很可能在1.1250区域找到支撑;

① 西太平洋银行高级市场策略师Tim Riddell表示,在欧洲央行延长了前瞻性指引并详细阐述了定向长期再融资操作(TLTRO)计划之后,德拉基承认,已经讨论了进一步的宽松措施,并将其与政策正常化相平衡;

② 事实上,欧洲央行其他官员后来也重复了类似的讨论。下周在辛特拉举行的欧洲央行年度论坛可能允许公布替代政策,但由于德拉基将在年底前辞职,这份报告可能会在政策连续性上出错;

③ 意大利联盟似乎找到了一些共同点,在预算问题上团结一致地对待欧盟。这可能会让调查和活动数据对欧元产生更大的影响;

④ 特朗普威胁称,美国将对俄罗斯至德国的石油管道实施制裁,这可能导致欧元回落,但除非这一威胁升级,否则央行政策差异的动态实际上倾向于一个更稳定的欧洲央行(ECB)和宽松的联邦公开市场委员会(FOMC);

⑤ 除非特朗普的威胁加剧,或者意大利对欧盟预算谈判变得更加暴躁,否则欧元兑美元很可能在1.1250区域找到支撑。

三菱东京日联银行:欧元兑美元策略中性,下周FOMC会议对美元而言是二元风险;

① 三菱东京日联银行研究团队讨论欧元/美元前景,并采取中性策略,预计近期欧元兑美元将在1.1150-1.1400区间交投;

② 未来一周的主要焦点将是即将召开的联邦公开市场委员会(FOMC)会议。美国利率市场已经消化了7月份降息0.25个基点的高概率。这为鸽派的意外制造了一个很高的障碍;

③ 市场参与者至少会期待美联储进一步鼓励他们降息。如果出现任何令人失望的情况,可能会引发美元暂时的反弹。相反,如果有明确的信号表明降息即将来临,美元的疲软可能在短期内进一步扩大;

④ 不过,市场的注意力将很快转向本月底即将召开的20国集团(G20)峰会,这可能对美联储的利率预期更为关键。鉴于当前政策不确定性加剧,我们倾向于未来一周对美元走势保持中性偏倚。

荷兰合作银行:瑞郎以瑞士央行政策为指导;

① 荷兰合作银行高级外汇策略师Jane Foley指出,瑞士央行行长乔丹在今天上午的新闻发布会上似乎没有达到市场对温和政策承诺的预期,因此瑞郎是日内表现最好的10国集团(G10)货币;

② 在投资者猜测其它几家主要央行是否可能出台进一步的政策宽松之际,瑞士央行承诺维持同样水平的政策宽松。尽管如此,瑞士的政策宽松程度已经相当高,而且与其它10国集团央行不同,瑞士央行仍承诺“在必要时”干预外汇市场;

③ 展望未来,乔丹证实,央行将确保有担保的短期货币市场利率保持在接近新政策利率的水平。此外,银行支付的即期存款利率将与瑞士央行的政策利率相对应,目前瑞士央行的政策利率为-0.75%;就政策前景而言,乔丹今天的讲话缺乏其它一些十国集团(G10)央行行长言论中明显的鸽派特质;

④ 展望未来,我们认为瑞士央行不太可能放松对极度宽松政策环境的承诺。尽管这在一定程度上削弱了瑞士法郎作为避风港的信誉,但在欧元区避险情绪加剧之际,瑞士法郎仍将特别容易受到购买压力。鉴于全球经济增长放缓,预计欧元兑瑞郎将在12个月后小幅跌至1.10水平。

中信证券:燃料电池热度延续,板块有望持续上行;

① 中信证券指出,政策持续发酵,燃料电池板块持续拉升,布局相关材料、相关资源(高纯度氢气生产)的企业将获得长期稳定的巨大成长空间;

② 持续看好传统业务经营稳定,且在上述两个领域稳健布局的优质标的;

③ 推荐两条投资主线:第一个是氯碱产业和裂解脱氢两个领域具有较大概率成为未来氢气的主要来源,当前具备布局且技术领先的企业将获得较大成长空间,重点推荐鸿达兴业和卫星石化,建议关注嘉化能源、东华能源、齐翔腾达、海越股份;

④ 第二个是配套材料空间巨大,关注拥有技术储备的相关标的,建议关注东岳集团和华昌化工。

请先 !