周五(6月7日)欧洲时段,美元指数大跌,创3月26日以来新低至96.5805,而欧元兑美元创3月25日以来的新高至1.1327,因美国5月季调后非农就业人口增加7.5万,大幅不及预期,失业率持稳在3.6%,为近49年以来最低水平,但薪资年率降至3.1%,在通胀增速较差的背景下,这样的数据料会进一步强化年内美联储降息两次的预期。5月非农数据公布后,联邦基金利率期货暗示市场预计美联储2019年年内降息概率为98.3%。

欧洲时段,美元兑加元大跌0.5%,创4月17日以来的新低至1.3290,加拿大5月就业人数变动录得2.77万人,远超预期的0.5万人,且失业率降至5.4%的历史新低。报告显示本月自由职业就业人数增加幅度很大,而且可能相当不稳定。但不管怎样,各个行业都取得了相当可观的增长。未来几年加拿大央行的利率不会有所变动,但它在不断变化。最为北美自贸区的利益攸关方,加拿大也在关注美国和墨西哥如何解决他们之间的纷争,也许最快可以在下周一有结果。

★重要财经数据★

06月07日 01:00 美联储威廉姆斯(John Williams)参与有关国际经济的讨论;

06月07日 01:00 美国6月7日当周总钻井/石油钻井/天然气钻井总数;

06月08-09日 G20贸易部长会议在日本筑波举行,为G20大阪峰会做经贸方面的准备。

★近期热点提要★

1、【5月非农不及预期且薪资增速意外下滑,美联储降息呼声可能更高】

① 随着工资上涨趋势降温,美国雇主上月增加了三个月来最少的工人数量,这表明经济普遍疲软,而且随着特朗普总统的贸易政策给经济带来压力,美联储降息的呼声可能会更高;

② 这些令人惊讶的糟糕数据表明,劳动力市场正面临着新的压力,即使在特朗普威胁要对墨西哥商品征收关税,劳动力市场就已经成为经济增长创纪录的支柱;

③ 零售销售、工厂产出和家庭采购显示,在今年第一季度经济增长好于预期之后,美国经济本季度处境艰难;

④ 美联储主席鲍威尔最近的言论表明,如有必要,美联储愿意降低利率。圣路易斯联储布拉德布拉德本周成为第一位表示可能支持降息的官员,其他人则表示他们正在等待更多的数据;

⑤ 随着这个全球最大经济体将在7月份接近有史以来时间最长的经济增长,就业报告可能会放大美联储降息以支持经济增长的说法。

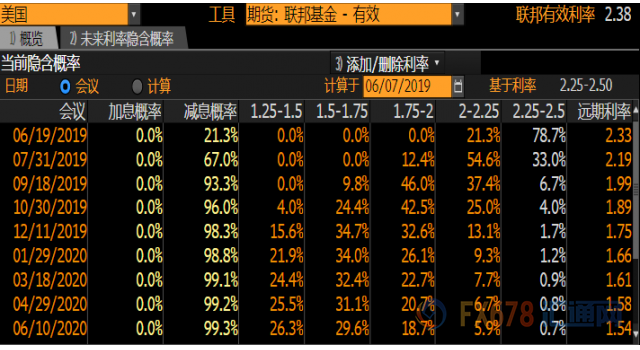

2、【非农公布后,市场预计美联储年内降息概率小幅升至98.3%,且至少降息两次 】

① 5月非农数据公布后,联邦基金利率期货暗示市场预计美联储2019年年内降息概率为98.3%,加息概率为0%;

② 具体来看,市场预计美联储在7月会议上降息概率为67.0%,如果7月美联储不降息,那么在9月会议上降息的可能性高达93.3%,及时美联储坚持到9月不降息,在10月或12月降息的概率也分别高达96.0%和98.3%。

3、【德国央行:将2019年经济增速预期从1.6%下调至0.6%】

维持2020年经济增速预期在1.6%不变,维持2019年通胀预期在1.4%不变,将2020年通胀预期从1.8%下调至1.5% ;在第二季度的轻微下滑后,实际GDP可能在第三季度上升,目前看来,经济产出出现更长期、更明显下降的可能性不大,预计德国出口将在2019年下半年开始提振,预计2019年后私人消费和投资将有所减弱 ,将2021年经济增速预期从1.5%下调至1.3%,将2021年通胀预期从1.8%下调至1.7%。

4、【特雷莎·梅正式辞去执政党党魁职务 】

① 英国首相特雷莎·梅7日正式辞去执政党保守党领导人一职,但她将继续留任首相,直到新首相产生;

② 根据规定,首相卸任后将由执政党选举产生的新领导人接替。新首相人选需经女王批准,任期至下次大选;

③ 保守党新领导人选举程序将于10日正式启动。新领导人将通过多轮党内选举产生,预计胜出者将在7月底产生;

④ 英国舆论认为,下届首相职位的有力竞争者包括英国前外交大臣、“脱欧派”领军人物鲍里斯·约翰逊,环境、食品与农村事务大臣迈克尔·戈夫,外交大臣杰里米·亨特等。(新华网)

5、【俄罗斯能源部长诺瓦克:与沙特能源大臣法利赫在油市上的观点相似】

OPEC已经实现了油市均衡;油市现状已经与2014年完全不同;贸易局势给油市带来不确定性;全球原油需求增长可能少于100万桶/日;由于政治因素,油市基本面变得不那么重要。沙特与俄罗斯在油市上的观点几乎一致,将在欧佩克+会议前与沙特进行更多讨论,计划从6月初开始向波兰输油,到6月底俄罗斯的减产执行率将回到100%,看到了与欧佩克+继续合作的政治意愿。

6、【沙特能源大臣法利赫:我们将克服困难和与俄罗斯的分歧】

沙特能源大臣法利赫:沙特石油产量可以轻松达到1200万桶/日,占市场份额的20%-25%,沙特对产量和份额表示满意。沙特对石油的依赖将会减少,石油供应需要低于需求,以降低不断增加的库存,确信OPEC+将会延长减产协议,没有深化减产的需求,只需要微调,在欧佩克方面,延长减产协议已成定局,问题是如何与非欧佩克国家进行校准。

7、【易纲:货币政策在利率、存款准备金率上有充足空间】

中国人民银行行长易纲6月7日表示,如果中美贸易摩擦升级,中国有足够的政策空间来应对,包括调整利率和存款准备金率。他还说,非常有信心保持人民币汇率在合理均衡水平上的基本稳定。“我们有很大的空间,”易纲在北京接受彭博独家专访时称,“如果事态恶化,我们的货币政策将有效应对,我们在利率、存款准备金率上有充足的空间。”不过,易纲表示,目前,中国的利率处于相对合适的水平。(证券时报)

★欧洲时段外汇行情回顾★

欧洲时段,美元指数大跌,创3月26日以来新低至96.5805,因美国5月季调后非农就业人口增加7.5万,大幅不及预期,失业率持稳在3.6%,为近49年以来最低水平,但薪资年率降至3.1%,在通胀增速较差的背景下,这样的数据料会进一步强化年内美联储降息两次的预期。5月非农数据公布后,联邦基金利率期货暗示市场预计美联储2019年年内降息概率为98.3%。

欧洲时段,欧元兑美元创3月25日以来的新高至1.1327,受益于美国不佳的就业数据,美联储降息概率进一步上升。非农数据前,欧元表现平平,此前德拉基在新闻发布会上表示多位委员提高了减息概率。德拉基还表示将前瞻性指引解读为加息是错误的,而非必要时减息或执行其他举措。

欧洲时段,英镑兑美元大涨超0.3%,创5月21日以来的新高至1.2757,不及预期的美国5月非农数据公布后,市场预计美联储年内降息概率小幅升至98.3%,且至少降息两次 ,主导了英镑大幅走高。另外,英国首相特雷莎·梅已经辞去了执政的保守党党魁一职,将代理首相职务直到新首相人选确定。在全部有意角逐英国下一任首相的人选中,前外交大臣鲍里斯·约翰逊人望最高。投资者担心,约翰逊一旦上台,英国会走向无协议脱欧。

英国工党击败脱欧阵营的英国独立党,保住彼得伯勒选区的一个议员席位,但分析人士认为,这不会改善投资者对英镑的信心。法国兴业银行预期,英国无协议脱欧的可能性是34%,平稳脱欧的概率是30.5%,举行第二次公投的可能性是35.5%。

欧洲时段,美元兑日元下跌0.3%,触及两日低点107.88,因美国5月季调后非农就业人口增加7.5万,大幅不及预期,薪资年率降至3.1%,强化了年内美联储降息两次的预期。并且这暗示美国未来经济前景更悲观,避险货币均走高,另外此前美墨谈判重启,国际贸易风险缓和,这可能限制了日元涨幅。

欧洲时段,美元兑加元大跌0.5%,创4月17日以来的新低至1.3290,不佳的美国5月就业数据强化了美联储的降息预期,美元指数大幅回落令商品货币走高,而加拿大5月就业人数2.77万人远超预期的0.5万人,且失业率降至5.4%的历史新低。报告显示本月自由职业就业人数增加幅度很大,而且可能相当不稳定。但不管怎样,各个行业都取得了相当可观的增长。未来几年加拿大央行的利率不会有所变动。但它在不断变化。关注美国和墨西哥如何解决他们的问题,也许最快可以在下周一有结果。

欧洲时段,美油自四日高点回落1美元至52.7美元/桶附近,此前受益于OPEC+对延长减产协议达成一致的可能性增加,且美国可能推迟对墨西哥征收关税的消息也刺激了油价走高,但随着美国不佳的就业数据公布,对未来全球经济衰退的担忧有所加强,美油受制于需求担忧而回落。关于OPEC+下半年是否延长减产的消息正成为新的关注焦点,多成员国对达成协议表示支持,但和俄罗斯的分歧似乎犹在,在正式会议前仍存在诸多变数。

欧洲时段,现货黄金再创2月20日以来的高点1345.11美元/盎司,本周很可能成为今年以来黄金表现最好的一周。因美国5月季调后非农就业人口增加7.5万,大幅不及预期,且薪资年率降至3.1%,强化了年内美联储降息两次的预期,这令无息资产黄金受益,并且这暗示美国乃至全球未来经济前景更悲观,黄金的避险需求有所增加。

机构观点

【美联储新政策框架可能已经成形】

① 在特朗普宣布将利用关税来解决美墨边境非法移民问题之后,美联储官员似乎感受到火烧屁股的迫切,先是圣路易斯联储主席布拉德表示美国“可能很快就需要”降息,次日鲍威尔跟着表示将“采取适当行动”应对贸易摩擦带来的风险,让市场充斥的美联储降息的想像;

② 美联储6月中旬将召开政策会议,本周芝加哥联储召开的一场货币政策研讨会上,与会的顶尖学者和联储官员已就未来的政策方向进行讨论,在贸易摩擦拖累经济前景的背景下,与会人员开始辩论如何设计未来的资产购买计划,以尽可能地发挥引导市场走向和压低利率的效果;

③ 新政策框架可能已经成形,预料将特别强调提振就业市场、积极鼓励更高的通胀以抵消长期以来的低通胀,并将美联储庞大资产负债表视为其常态工具组合之一。从会中讨论的气氛来看,美联储或将在推高通胀预期及重启印钞机之间作抉择;

④ 彼得森国际经济研究所的负责人Adam Posen指出,“他们面临两种可能的结果,两者都是困难的…从政治、而非经济方面来看,较难的一个是设法让通胀高于目标水准…更让人担心的是我们陷入下一轮衰退,手中又没有弹药了,你已将利率降至零,而且已采取量化宽松…这会是场噩梦。

【CIBC Capital Markets:非农推动美联储走向降息】

① CIBC Capital Markets经济学家Andrew Grantham表示:“美国5月非农就业人数远弱于预期,这将进一步增强市场对美联储将在年底前降息的押注。由于关税纷争前景的不确定性,美联储发言人最近暗示他们可能愿意降息,而经济放缓的迹象将进一步推动他们朝这个方向走。”

② 虽然他们不太可能只对一份非农就业数据就作出大的回应,但我们现在预计,经济放缓和持续的贸易不确定性可能会迫使他们在今年第四季度出现降息。弱于预期的数据引发了债券收益率和美元下跌。”

【降息未必会打击美元,摩根士丹利警告美元空头不可过于自信】

① 如果以史为鉴,那么外汇交易员不应该过于确信美联储降息会打击美元。根据摩根士丹利的数据,在1995年以来美联储启动的五次政策放松周期中,美元指数仅在2002年和2007年走弱。在1995年、1998年和2001年,美元指数都在宽松周期开始后的六个月内上涨;

② 在首次降息后,美元是否下跌取决于市场消化未来进一步降息前景的能力,”如果被证明“只是在长期加息周期过程中的一次预防性降息”,那么美元下跌的可能性就会降低;

③ 随着贸易紧张局势的升温,降息预期也日渐升温。根据远期合约的价格,利率市场体现出未来12个月美联储将降息约80个基点。在外汇期权中,一个主要货币兑美元汇率的一个月期风险逆转自定义指数 本周下跌至2018年1月月以来的最低点,反映了投资者防范美元的下跌风险。

【黄金凭借着连续大涨的势头重新成为投资者青睐的资产】

① 关于全球央行货币政策更为宽松的预期在全球经济增长放缓的背景下成为利多黄金的支撑因素,美元近期的回撤和短线上行趋势的中断暗示了美元可能已经筑顶;

② 虽然黄金短线距离上探1350有着很短的距离,但前提是先突破1347美元高位,只有价格收于这一点上方才能进一步上扬;

③ FXTM也认为,黄金还会继续上涨。该机构分析师Lukman Otunuga认为,过去几个交易日黄金又成为了受欢迎的资产。美元的下跌提振了金价快速上涨。在市场对美联储降息预期升温的情况下,黄金还能继续走高;

④ 研究公司凯投宏观(Capital Economics)同时也称,美元疲软、债券收益率下降和股市低迷正在形成一场完美风暴,最终将推动金价升至1400美元。 我们一直预期金价将在2019年强劲上扬,主要是因为我们认为美国经济放缓将促使美联储放松货币政策,包括股票在内的风险资产将大幅下跌。

【渣打银行:油市目前面临2008年以来最糟糕的处境】

① 渣打银行推出的用以衡量市场一周走势的牛熊指数显示,目前美国油市的读数为-96.7,而此前两周这一读数都是-100,同时该指数的四周均值为-79.4,远低于五年的平均水平,这是自2008年以来的最低水平;

② 据悉渣打银行编制的牛熊指数的读数范围在-100至100,-100显示市场处于极度看空的状态;

③ 渣打银行指出,油市疲软主要是因为需求出现了明显的下降,制造业和农业活动疲软导致馏分油下降,而汽油需求虽然保持稳定,但是增速较之去年也下降了1.7%;

④ 美国银行也指出,尽管地缘局势可能会对油市构成支撑,但是贸易局势的不确定性可能会加剧市场的悲观情绪,从而对原油需求造成进一步损害。

请先 !